최근 Wood Mackenzie의 글로벌 PV 연구팀은 최신 연구 보고서인 "글로벌 PV 시장 전망: 2023년 1분기"를 발표했습니다.

Wood Mackenzie는 2023년 전 세계 PV 용량 추가가 250GWdc를 넘어 역대 최고치를 기록할 것으로 예상하며, 이는 전년 대비 25% 증가한 수치입니다.

보고서는 중국이 세계 태양광 시장 선도적 지위를 지속적으로 공고히 할 것이며, 2023년에는 110GWdc 이상의 신규 태양광 발전 용량을 추가해 전 세계 태양광 발전 용량의 40%를 차지할 것으로 전망했습니다. "제14차 5개년 계획" 기간 동안 국내 연간 태양광 발전 용량 증가량은 100GWdc 이상을 유지할 것이며, 중국 태양광 산업은 100GW 시대로 진입할 것으로 예상됩니다.

그 중 공급망 용량 확장에서 모듈 가격이 다시 하락하고 있으며, 첫 번째 풍력 PV 기지는 곧 전면 그리드 연결 추세가 될 것이며, 2023년 중앙 PV 설치 용량이 크게 증가하여 52GWdc를 초과할 것으로 예상됩니다.

또한, 전 현(縣)의 분산형 태양광 발전 정책 추진은 지속적으로 지원될 것입니다. 그러나 신규 에너지 설비 용량 급증 이면에는 산둥성, 허베이성 등 설비 용량이 큰 지역에서 풍력 발전 중단 위험, 전력 제한 및 보조 서비스 비용 등의 문제가 점차 드러나고 있으며, 이로 인해 분산형 태양광 발전 부문 투자가 둔화되거나 2023년 분산형 태양광 설비 용량이 감소할 것으로 예상됩니다.

국제 시장, 정책, 규제 지원은 글로벌 태양광 시장 개발에 가장 큰 원동력이 될 것입니다. 미국의 "인플레이션 감소법"(IRA)은 청정 에너지 부문에 3,690억 달러를 투자할 예정입니다.

EU REPowerEU 법안은 2030년까지 태양광 발전 용량을 750GWdc로 늘리는 목표를 설정했습니다. 독일은 태양광 발전, 풍력 발전, 그리고 전력망 투자에 대한 세액 공제 혜택을 도입할 계획입니다. 그러나 여러 EU 회원국이 2030년까지 대규모 재생에너지 보급을 계획함에 따라, 특히 네덜란드를 중심으로 많은 선진 유럽 시장 또한 전력망 병목 현상 심화에 직면하고 있습니다.

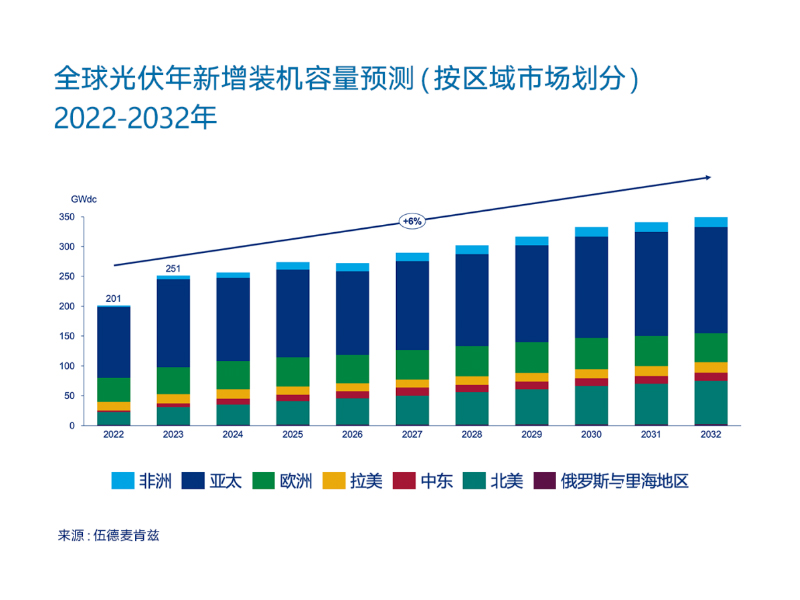

위 자료를 바탕으로 Wood Mackenzie는 전 세계 계통 연계형 태양광 발전 설비가 2022년부터 2032년까지 연평균 6% 성장할 것으로 예상합니다. 2028년까지 북미는 전 세계 연간 태양광 발전 용량 증가에서 유럽보다 더 큰 비중을 차지할 것입니다.

라틴 아메리카 시장에서 칠레의 송전망 구축은 재생에너지 개발에 뒤처져 있어 전력 시스템이 재생에너지를 소비하는 데 어려움을 겪고 있으며, 이로 인해 예상보다 낮은 재생에너지 요금이 부과되고 있습니다. 칠레 국가에너지위원회는 이 문제를 해결하기 위해 송전 프로젝트에 대한 새로운 입찰을 시작했으며, 단기 에너지 시장 개선을 위한 제안을 내놓았습니다. 브라질을 비롯한 라틴 아메리카 주요 시장 또한 앞으로도 유사한 어려움에 직면할 것으로 예상됩니다.

온라인 서비스

온라인 서비스 coco20.xu@gmail.com

coco20.xu@gmail.com

한국의

한국의 English

English français

français Deutsch

Deutsch русский

русский español

español português

português العربية

العربية 日本語

日本語 Indonesia

Indonesia